Les principes fondamentaux de l'assurance-vie

Les avantages du contrat d'assurance-vie

Pourquoi choisir le contrat d'assurance-vie ? Quels en sont les avantages ?

Schéma du fonctionnement du contrat

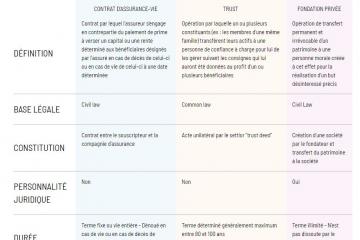

Contrat d'assurance-vie / Trust / Fondation : le comparatif

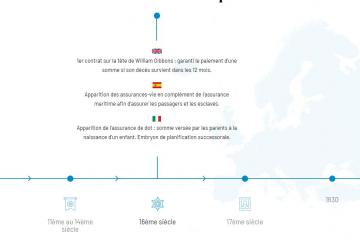

L'histoire de l'assurance-vie en Europe

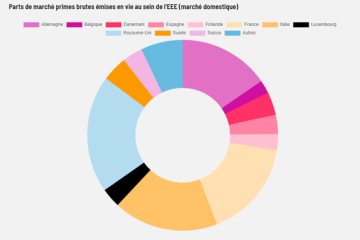

Statistiques européennes sur l'assurance-vie

L'assurance-vie sous toutes ses formes représente aujourd'hui un outil incontournable de la gestion de patrimoine.

En effet au cours de l'année 2016 ce sont plus de 695,55 milliards d'EUR de primes brutes qui ont été collectées au sein de l'espace économique européen.

Découvrez le fonctionnement de ce contrat si répandu.

Histoire et origines de l'assurance

L'assurance prend ses origines et se développe durant le Moyen Âge, lorsqu’au XIVe siècle les marchands passaient d’un établissement à un autre. Les premiers contrats concernent de fait le secteur maritime. L'assurance-vie telle que nous la connaissons aujourd'hui s’est quant à elle développée plus récemment, sur les bases de l’assurance maritime et de l’assurance incendie, et a pris son essor dans les pays européens seulement au XIXe siècle sous la poussée de l’industrialisation, de la socialisation et du désir d’amélioration de la société.

Il s'agit lors de ce premier chapitre de décrypter les fondamentaux de l'assurance-vie et d'en définir les bases.

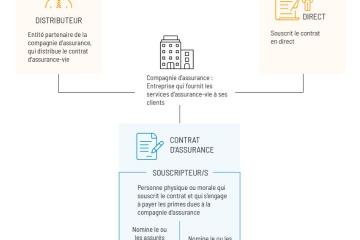

Assurance-vie : comment ça marche ?

Mais alors, qu'est-ce exactement un contrat d'assurance-vie, et comment cela fonctionne-t-il ? Pour proposer une définition simple de l’assurance-vie, il s'agit d'une relation contractuelle qui implique plusieurs parties : l'assureur, le souscripteur, l'assuré et le bénéficiaire. Le fonctionnement de l’assurance-vie repose sur des échanges entre ces acteurs. Le souscripteur paye une prime à l'assureur, en contrepartie ce dernier s'engage à verser au(x) bénéficiaire(s) la prestation d'assurance stipulée dans le contrat au moment de la réalisation de l'événement assuré (échéance du contrat ou décès de l'assuré).

Types d’assurance

Il existe différents types de contrats d'assurance, notamment fonction du risque assuré et de la prestation d'assurance réalisée par l'assureur. Chaque type d’assurance opèrera dans des circonstances différentes.

On fera alors des distinctions entre assurance en cas de décès, assurance en cas de vie, assurances mixtes.

Le contrat d’assurance-vie, présente des caractéristiques de "prévoyance" et de "protection" pour soi ou ses proches et constitue avec les acceptions de chaque pays, un instrument de planification patrimoniale et successorale efficace qui diffère d'autres mécanismes connus tels que la fondation ou le trust.

Avantages de l’assurance-vie

Le contrat d'assurance-vie est un outil patrimonial flexible puissant puisque tout en réalisant un objectif de protection et de transmission il permet de bénéficier notamment de certains avantages sur le plan successoral selon le pays de résidence du souscripteur.

En dernier lieu, on ne doit pas oublier que les contrats d’assurance-vie sont considérés comme des instruments dont les caractéristiques sont reconnues, comme on le verra tout au long de ce livre blanc, au niveau international et communautaire et ceci en favorise la « mobilité » transnationale.

Vous souhaitez comprendre le fonctionnement du contrat d'assurance-vie dans tous ses détails, n'hésitez pas à télécharger le livre blanc ci-dessus.

L'assurance-vie est une relation contractuelle qui implique plusieurs parties: assureur, souscripteur, assuré(s) et bénéficiaire(s). Le souscripteur paie une prime à l'assureur, en contrepartie ce dernier s'engage à verser au(x) bénéficiaire(s) la prestation d'assurance stipulée dans le contrat au moment de la réalisation de l'événement assuré (échéance du contrat ou décès de l'assuré). L'assurance présente plusieurs avantages qui dépendent du pays de résidence du souscripteur. L'assurance-vie est également un excellent outil de plannification patrimoniale.