Les intervenants du contrat d’assurance-vie

Les intervenants au contrat d’assurance

Quelles sont les dispositions de la directive sur la distribution d’assurance (DDA) et ses conséquences ?

Qu’est-ce que le Règlement PRIIPs ?

Interview : contrat d'assurance-vie et fiducie italienne

Distribution de contrats d'assurance-vie intra et hors UE : aperçu

Document d’information clé (« DIC ») relatif aux PRIIPs : les promesses sont-elles tenues ?

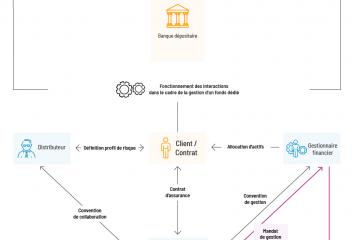

Les parties prenantes de l'écosystème qui rend le contrat d'assurance-vie luxembourgeois si attractif.

Intermédiaires, autorité de contrôle ou banques dépositaires : les intervenants du contrat d'assurance-vie

Autour du contrat d’assurance-vie luxembourgeois gravitent des acteurs clés essentiels de chaque contrat d’assurance-vie conclu : autorité de contrôle, banque(s) dépositaire(s), gestionnaire(s) d’actifs et intermédiaire(s) qui rendent le contrat d’assurance-vie extrêmement attractif.

Autorité de contrôle du secteur d'assurance

L’organe de contrôle et de réglementation responsable du secteur des assurances au Luxembourg est le Commissariat aux Assurances (CAA). Le CAA est une institution publique sous l’autorité ministérielle, il veille notamment au bon fonctionnement du secteur des assurances.

Banque dépositaire

La banque dépositaire est une institution financière spécialisée qui détient de l’argent au nom de tiers. La banque dépositaire fait partie de “la convention tripartite” signée entre la compagnie d’assurance-vie, la banque dépositaire et le CAA.

Gestionnaire financier

Les gestionnaires de fonds sont en charge du respect des objectifs financiers des souscripteurs ainsi que des tâches quotidiennes liées aux investissements sous-jacents.

Intermédiaires d'assurance

Les intermédiaires d’assurance constituent un lien essentiel entre les compagnies d’assurance et les souscripteurs. Ils facilitent le placement et la souscription de contrats d’assurance et fournissent leurs services tout au long de la durée de vie du contrat. On peut notamment distinguer les agents d’assurance ou les courtiers .

L’écosystème financier autour du secteur des assurances-vie à Luxembourg, est soutenu par cette interconnexion entre les différents intervenants qui gravitent autour du contrat. Il permet une protection optimale et des solutions sur-mesure pour la gestion de patrimoine et la planification successorale.

De MIFID 2 au RGPD : impacts de réglementation sur les acteurs de l'assurance-vie

Ces dernières années, les intervenants au contrat ont été touchés par différents règlements et directives du législateur européen qui ont un impact majeur sur le secteur de l’assurance-vie, particulièrement sur les contrats d’assurance-vie en unités de compte : MiFID 2, PRIIPs, DDA et RGPD.

Toutes ces exigences règlementaires bien que source de contraintes pour le secteur de l’assurance-vie en Europe ont été mises en place dans un but premier de protection du souscripteur.

Vous souhaitez comprendre quel est le rôle de chacune de ces parties au sein du contrat d’assurance, leurs interactions et les contraintes qui leur sont imposées, n'hésitez pas à télécharger le livre blanc ci-dessus.

Luxembourg a créé un véritable ecosystème performant autour du contrat d'assurance-vie luxembourgeois. Compagnie d'assurance, intermédiaires d'assurance, gestionnaires d'actifs, banques dépositaires et autorité de contrôle jouent tous un rôle spécifique qui permet au contrat d'être un outil attractif de la gestion patrimoniale.