Distribution de contrats d'assurance-vie intra et hors UE : aperçu

| Distribution au sein de l’Union européenne à partir de Luxembourg | Distribution en dehors de l’Union européenne à partir de Luxembourg | |

|---|---|---|

| Application de la Libre Prestation de Services (LPS) ? |

Oui : la LPS est applicable au sein de toute l’Union européenne et de l’Espace Economique Européen. La LPS active va permettre à tout assureur d’un Etat membre de l’Union européenne de distribuer des contrats jusqu’aux limites de l’Union européenne alors que la LPS passive donne le droit à tout citoyen de l’Union européenne de choisir son assureur au sein de l’Union européenne. |

Non : la LPS n’est pas applicable en dehors de l’Union européenne, il convient dans un tel cas de s’en tenir aux lois nationales de chaque pays en matière de distribution de contrats par un Assureur étranger sur le territoire. |

| Distribution de contrats d’assurance-vie | Tout assureur luxembourgeois disposant d’un agrément délivré par le Commissariat aux Assurances et donc d’un passeport européen peut distribuer dans un autre Etat membre de l’Union européenne sans être établi dans cet Etat. | Certains pays permettent à des assureurs étrangers non agréés de distribuer des contrats sur leur territoire à condition que la vente soit exclusivement précédée d’une sollicitation du client directement, sans broker ou sans commercial sur place. |

| Droit prudentiel luxembourgeois | Le contrat est soumis au droit prudentiel luxembourgeois et le souscripteur bénéficie donc de : - la protection accrue de ses avoirs grâce au mécanisme du « Triangle de Sécurité » et au super privilège ; - l’allocation des actifs est soumise à la législation luxembourgeoise et à la circulaire 15/3 du Commissariat aux Assurances, qui permet une grande flexibilité d’investissement. |

Le contrat est soumis au droit prudentiel luxembourgeois et le souscripteur bénéficie donc de : - la protection accrue de ses avoirs grâce au mécanisme du « Triangle de Sécurité » et au super privilège ; - l’allocation des actifs est soumise à la législation luxembourgeoise et à la circulaire 15/3 du Commissariat aux Assurances, qui permet une grande flexibilité d’investissement. |

| Portabilité | Le contrat distribué en LPS sera portable au sein de l’Union européenne en cas de mobilité du souscripteur après la souscription. La fiscalité applicable sera celle du nouveau pays de résidence du souscripteur. |

Un contrat souscrit par un résident hors de l’Union européenne peut être conservé si celui-ci est de retour au sein de l’Union européenne. Par exemple, un résident hors de l'Union européenne décide de prendre date en souscrivant un contrat car un retour au sein de l’Union européenne est envisagé à court / moyen terme. |

| Contraintes | L’assureur doit respecter les règles impératives de chaque pays (ex : la distribution en LPS de contrats au sein de l’Union européenne nécessite dans certains cas que le contrat soit rédigé dans la langue du pays). |

Les règles de distribution dans un pays hors Union européenne par un assureur étranger peuvent être très restrictives. De ce fait, lorsque cela est autorisé, l’assureur devra dans certains cas, soit être agréé dans le pays de chaque souscripteur soit y établir une succursale tout en respectant les règles impératives de chacun de ces pays. De plus, la distribution de contrats en dehors de l’Union européenne nécessite dans certains cas que le contrat soit rédigé dans la langue du pays. |

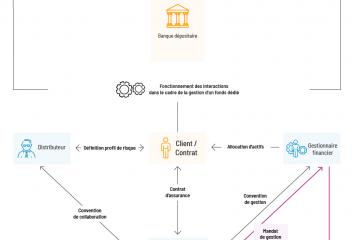

Les intervenants au contrat d’assurance

Quelles sont les dispositions de la directive sur la distribution d’assurance (DDA) et ses conséquences ?

Qu’est-ce que le Règlement PRIIPs ?

Interview : contrat d'assurance-vie et fiducie italienne

Distribution de contrats d'assurance-vie intra et hors UE : aperçu

Document d’information clé (« DIC ») relatif aux PRIIPs : les promesses sont-elles tenues ?

Il est possible de distribuer des contrats d'assurance-vie luxembourgeois en unités de compte hors de l'Union européenne. Dans ce cas, la distribution n'est plus soumise au régime de Libre Prestation de Services. Il faut s'en tenir aux lois applicables dans le pays de destination, sur les règles de distribution de contrats d'assurance-vie par un assureur étranger.