Bénéficiaire acceptant et bénéficiaire irrévocable : quel rôle jouent-ils dans le cadre d'une garantie sur le contrat ?

L'assurance-vie peut être utilisée comme un instrument utile et efficace de planification patrimoniale. Elle permet d'organiser le transfert du patrimoine à une date donnée ou au décès du titulaire, par un transfert ordonné des actifs, avec un traitement fiscal avantageux ; une protection à l’égard des créanciers futurs et en dehors des règles régissant la succession (cette planification doit évidemment être effectuée de manière à préserver les droits des tiers).

Parmi les avantages significatifs de l'assurance-vie en tant qu'outil de planification patrimoniale, la législation de la plupart des pays européens permet au souscripteur d'ajuster la flexibilité de la planification patrimoniale en fonction de la modalité choisie dans la désignation du bénéficiaire.

Bénéficiaire acceptant : définition

Ainsi, en règle générale et sans entrer dans les particularités et les détails de chaque pays, selon le droit du contrat :

I) le souscripteur peut procéder à la désignation d’un ou de plusieurs bénéficiaire(s), en renonçant à son droit de révocation (désignation irrévocable du bénéficiaire) ;

ou

II) le(s) bénéficiaire(s) désigné(s) peu(ven)t accepter le bénéfice du contrat d’assurance-vie et ainsi devenir « bénéficiaire acceptant ».

Les deux désignations permettent de garantir le fait que l'avantage patrimonial parvienne finalement à la ou les personne(s) choisie(s) par le souscripteur.

Dans la plupart des pays, même si l'une de ces désignations a été choisie, le souscripteur peut continuer à exercer les pouvoirs de son contrat à condition d'avoir l'autorisation du ou des bénéficiaire(s) désigné(s) (par exemple : afin d’effectuer des rachats, de mettre en gage des polices, de réaliser d’autres opérations sur son contrat, etc.).

Toutefois, dans certains cas comme dans le cadre du droit espagnol, la désignation irrévocable des bénéficiaires implique la renonciation du droit à la révocation de ladite désignation et l'impossibilité d'exercer les droits de rachat, le droit d’avance, la réduction ou la mise en gage du contrat.

Rôle du bénéficiaire acceptant dans le cadre d’une garantie

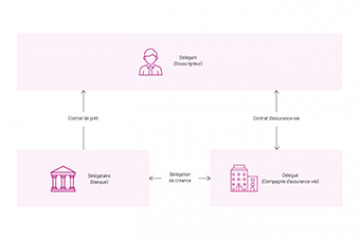

Parmi ces pouvoirs, l'assurance-vie peut-être utilisée comme instrument de crédit : mécanisme par lequel le souscripteur met en gage son contrat d’assurance-vie afin de garantir un prêt. Dans un tel cas, il peut mettre en gage les droits découlant de son contrat d’assurance-vie, mais non les actifs sous-jacents liés à ce même contrat.

Par conséquent, lorsque le souscripteur a procédé à une désignation irrévocable ou lorsque le bénéficiaire désigné a accepté sa désignation, l'établissement d'un gage doit également être précédé de l'accord ou du consentement écrit de ce dernier.

Une fois que la mise en gage a été établie sur la police, toutes les transactions telles que :

- le rachat (partiel ou total) ;

- le transfert de fonds liés à la police ;

- les modifications du profil de risque ou de la stratégie d'investissement ;

- toute autre transaction ;

nécessitent généralement le consentement écrit et préalable du créancier (par exemple, la banque) mais aussi du bénéficiaire irrévocable ou acceptant.

En conclusion, l’assurance-vie permettra au souscripteur d'établir une planification patrimoniale avec un traitement fiscal avantageux et dans la plupart des cas, de continuer à disposer librement de son contrat, même s’il a procédé à une désignation de bénéficiaire(s) irrévocable(s) ou acceptant(s) et sous réserve d’avoir obtenu les autorisations desdits bénéficiaires.

Délégations de créance et nantissements

Mise en garantie des contrats d'assurance-vie : un match encore à jouer

Bénéficiaire acceptant et bénéficiaire irrévocable : quel rôle jouent-ils dans le cadre d'une garantie sur le contrat ?

Fonctionnement de la mise en garantie d’un contrat d’assurance-vie dans le cadre d’opérations sur le contrat

Mettre son contrat d'assurance-vie en garantie : comment et pourquoi ?

Mise en garantie du contrat d'assurance-vie

Case Study : mise en garantie de contrat et effet de levier

Lorsque le bénéficiaire désigné d'un contrat d'assurance-vie a accepté sa désignation, il doit également consentir à la mise en garantie du contrat. De plus, lorsque la mise en garantie du contrat est faite, toutes les transactions telles que: rachat, arbitrage, ..., nécessitent le consentement du créancier (par exemple la banque) mais aussi du bénéficiaire irrévocable ou acceptant.